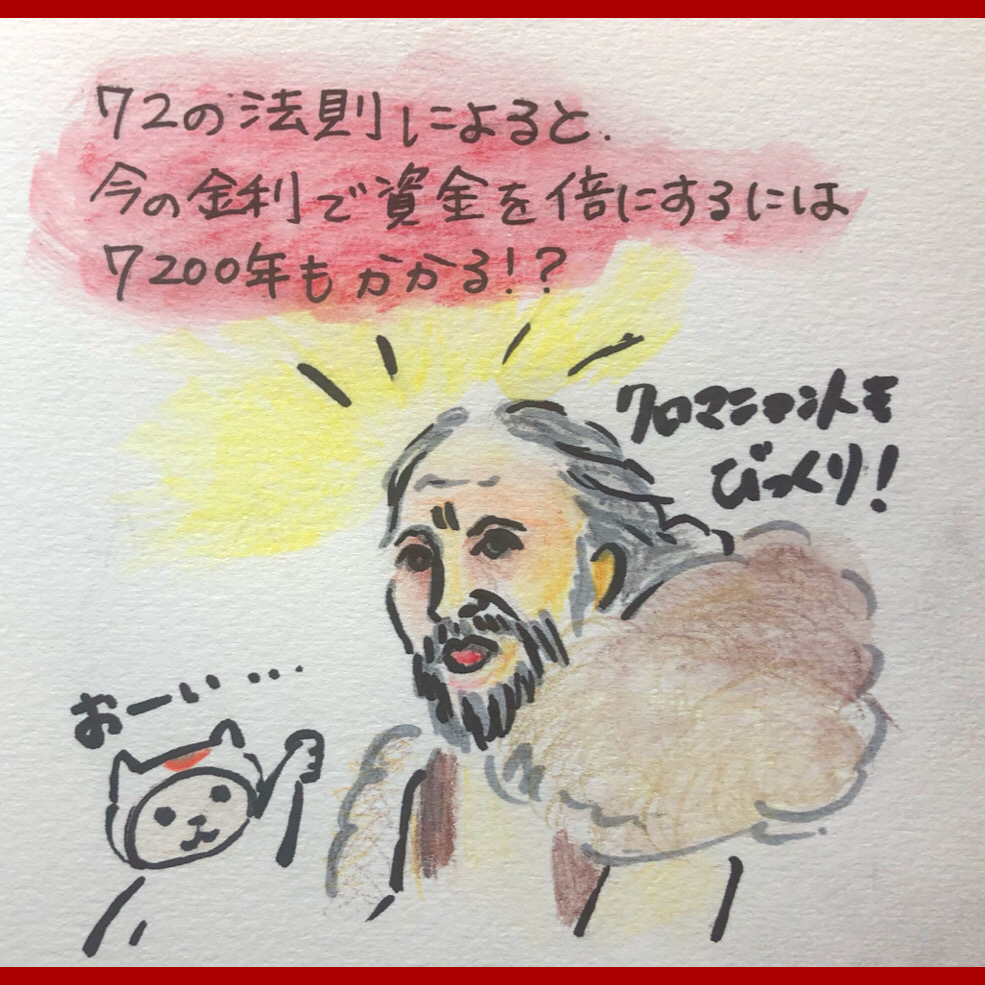

72の法則によると今の金利で資金を倍にするには7200年かかる!!

72の法則って知っていますか?

これは今ある資金を2倍にするのに必要な期間を、簡単に計算できる法則なんです。

というわけで、現在の貯金の金利で資金を倍にできる期間を計算してみました。

その期間は、どれくらいだと思いますか?

なんと7200年なんです。

お金を貯める基礎!! 「72の法則」とは!?

今ある資金を2倍にするのに必要な期間を、簡単に計算できる法則「72の法則」。

これで今の超低金利の時代で、資金を倍にする計算をしてみたいと思いますが、その前に、まずは「金利」と「複利」について説明したいと思います。

銀行に定期預金をした時、その金利は「複利」でつきます。

例えば、100万円を年利3%で10年間預けたとしたら、手元に残る利息は、30万円ではありません。

1年目=100万円×0.03=3万円 手元に残るのは103万円

2年目=103万円×0.03=3.09万円 手元に残るのは106.09万円

3年目=106.09万円×0.03=3.1827万円 手元に残るのは109.2727万円

というように、雪だるま式に増えていきます。

これが「複利」です。

そして、この100万円を年利3%で10年間預けたとしたら、最終的にはいくらになるかというと・・・。

10年目=134万3,916円となります。

つまり、約34万3916円の利息がつくということになりますね。

想像よりちょっと多いかも!! って嬉しくなりますね。

これ、逆に借金として考えると非常に怖いことですよね。

現在の法定利息は、10万円以上100万円未満の場合、年18%。

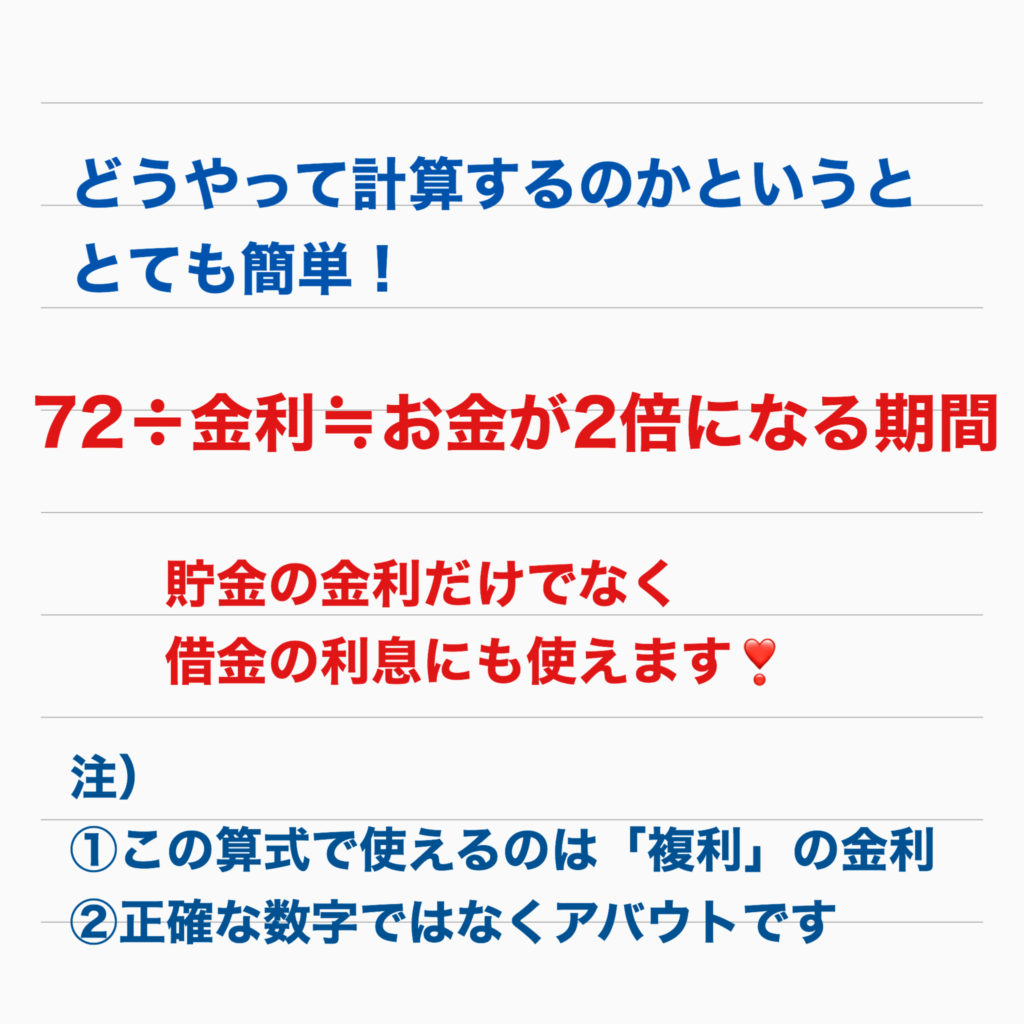

72÷18=4

つまり、72の法則で計算すると、4年で倍額になってしまうんです!!

カードで50万円借りたつもりが、返済をしないで放っておくと、4年後には100万円返さないといけなくなるっていうことです。

利息だけ払って、元金は減らさずに、ジャンプばかりしていると・・・想像するだけで恐ろしいですね!

でも、実は、さらなる恐怖があるんです。

それは、今の低金利。

2020年現在、日本の貯蓄口座につく金利ってものすごーく安いです。

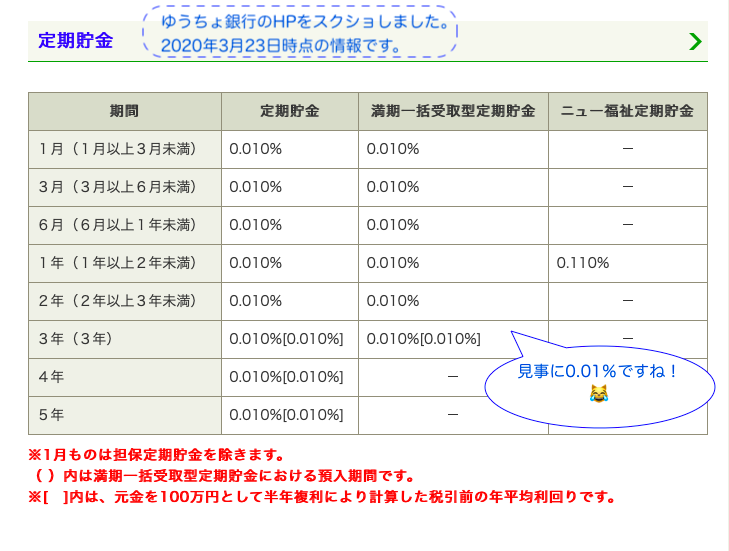

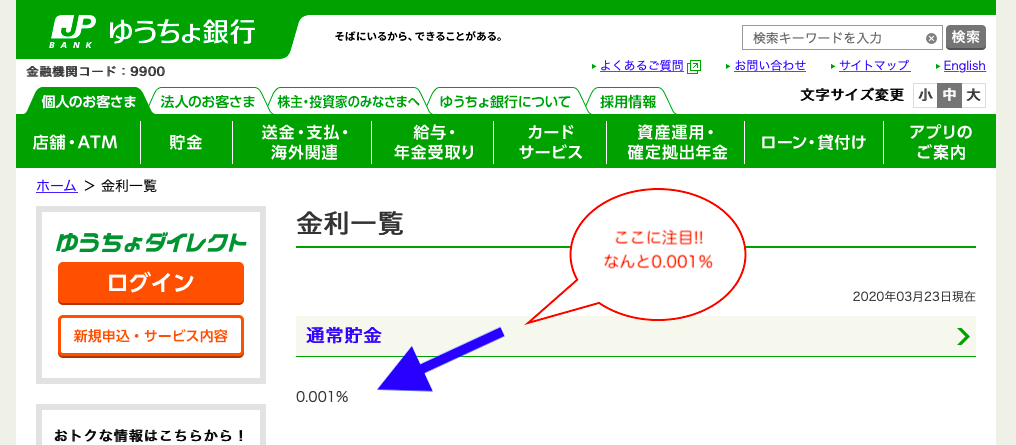

まずは、ゆうちょ銀行の金利をチェックしてみましょう。

それによると、定期預金の金利は0.01%。この金利で72の法則の計算をやってみましょう。

72÷0.01=7200

つまり、10万円の預金が20万円になるために必要な期間は、なんと7200年!

紀元がスタートしてから今までの3倍ということになります。

気が遠くなる・・・っていうか、もはや、意味がわかりません。

しかも、こんな微々たる金利なのに、銀行に預けると、ほんの数十円ついた利息からも税金取られてしまいます。

さらには、預金をマイナンバーで国に管理されちゃうわけですから、タンス預金でよくない?って思ってしまいますね。

でもね、これ、まだいいの。普通預金口座になると・・・。なんと金利は0.001%。

72÷0.01=72000

つまり倍にするには7万2000年かかるということになります。

7万って・・・。

クロマニョン人以前!?!?!?

えーっ!!!!!! ガクガク((( ;゚Д゚)))ブルブル

「でも、ネット銀行なら、金利少しは高いですよね!」って、そういう声を良く聞きますね。

というわけで、ネット銀行で最も金利が高いと宣伝している、あおぞら銀行バンク支店の金利を見てみましょう!

HPによると、年0.2%とのこと。

でも・・・。

72÷0.2=360

72の法則で計算してみると、360年かかることがわかります。

7万2000年よりは現実的な数字ではありますが、自分が生きている間には、倍になることがないわけです。

倍になったお金をみられるのは、どれくらいですかね? 孫の孫の孫くらい?

つまり、「預金でお金を増やそう」という考えは、少なくとも今の時代では捨てた方が良さそうです。

「どうしても定期預金に預けてお金を増やしたい」というのであれば、金利の高い、トルコのリラや南アフリカのランドの定期預金を検討してみるのも、ありかもしれません。

いや、なしかもしれません。

どっちなんだ!

って感じですが、私が経験したことを書いてみたいと思います。

私はお金について色々知りたい気持ちがあったので、トルコのリラや南アフリカのランドに10年以上前から預けています。

初めてリラを購入したのは、リーマンショック前。2005~2006年のことでした。

当時、円をリラに変えた時、72~88円程度の間を行ったり来たりしていました。

「リラが底値だ!」などと言われ、同時に高金利でもありました。

そのため、リラ円が70円代前半になった時に、少しずつ円をリラに変えて、定期預金に預けいれるということをしていたのです。

特に、キャンペーン時など金利がお得になっている時は20%を超えていたこともありました。1ヶ月の定期とかですが。

とはいえ、3~6ヶ月の短期の定期預金でも、金利は13%くらいだったのではないかと記憶しています。

なかなか良い金利です。

でも、私が買ったのは70円代前半〜80円くらい。

ところが今や約17円。

円リラは8割ほど下がってしまいました。

いいタイミングで売ればよかったんですが、「今後どうなるんだろう?」という好奇心や「持ち続けていたら上がるかも?」という取らぬ狸の皮算用的な期待に負けて、持ち続けてしまいました。

でも、ちょっと言わせてください。

2007年当時は金利が10%以上と高く、複利で運用していたので、リラはめっちゃくちゃ増えてるんですよ! リラは。

だって、金利が13%だとしたら、72の法則によると、5.53年で倍になるんですから。

だから、今、リラを売って円に変えても、たいして減ってないんです。

でも、当面、塩漬けにしておきます。

だって、リラが30円台に戻ったら、相当嬉しいですから。

(とはいっても、まあ、トルコリラに入れているのは、10万円程度なんですけどね。苦笑)

面白い勉強をさせてもらって、お金もちょっと増えて、ありがたい話。

もしかしたら、いつかリラが上がるかもしれないし。そうすればさらに円も増える・・・そんなことを妄想しつつ、あまり期待しないでリラを持ち続けることにします。

-

Tagged 先取り貯金, 定額自動入金, 貯金専用口座