コロナで収入が減っちゃった!! そんな時はどうやりくりするのが正解?

新型コロナの感染を防ぐために、自粛生活を送っている皆様。いかがおすごしでしょうか。

我が家も、イベント関連の仕事がなくなり、かなりの減収となりました。

つらいなあとは思いつつも、こんなにもたくさんの時間を家族みんなで過ごす機会って、そうそうない! と良い点に目を向けて、楽しく過ごそうと工夫をしています。

もちろん、お金の工夫も大事です。

というわけで、収入が減っちゃった時には、どうしたら良いか? をまとめてみました。

売り上げが6割減った時、我が家はどうしたか?

実は以前、得意先が倒産をして、売り上げが一気に6割落ちるという体験をしました。

幸い、支払いは最後までしていただけたので、外注スタッフへの支払いをウチが被ることはありませんでした。

ですが、それでもいきなり6割減るのは超つらい・・・。

もちろん、一気に貯金が減ってしまいます。

なので、その時の支出のまま、そして収入が上がらないまま生活を続けていくとどれくらいやっていけるのかを算出しました。

すると、1年ちょっとで貯金は底を尽きてしまう・・・という未来が出てきました。

このままでは破産です。一家離散です。

それだけは避けたいと、ノホホンとしている夫に必死で訴えました。

ちなみに夫はお金オンチです。今でも、家計の管理はできません。

与えられたお小遣いの中でやりくりをするので精一杯です。

当時はさらにお金オンチで、売り上げが下がっているのに、支出は同じように続けていました。

イライラしましたねー。

結婚して3年くらいしか経ってませんでしたが、離婚の文字がちらつくほど。

「こいつ何考えてんだ?」状態でした。

ですから、「真面目な話があるんです」と切り出して、真剣に考えてもらえるよう訴えました。

「知ってる? このままの生活を暮らしていくと、私たちの生活って1年後には終わっちゃうんだよ。半年後までに前のレベルまで売り上げを上げるか、もしくは支出を減らすか。どっちかを選ばないと、遠くない未来に破産します!!!!!」

そして、私はおもむろにノートを取り出しました。

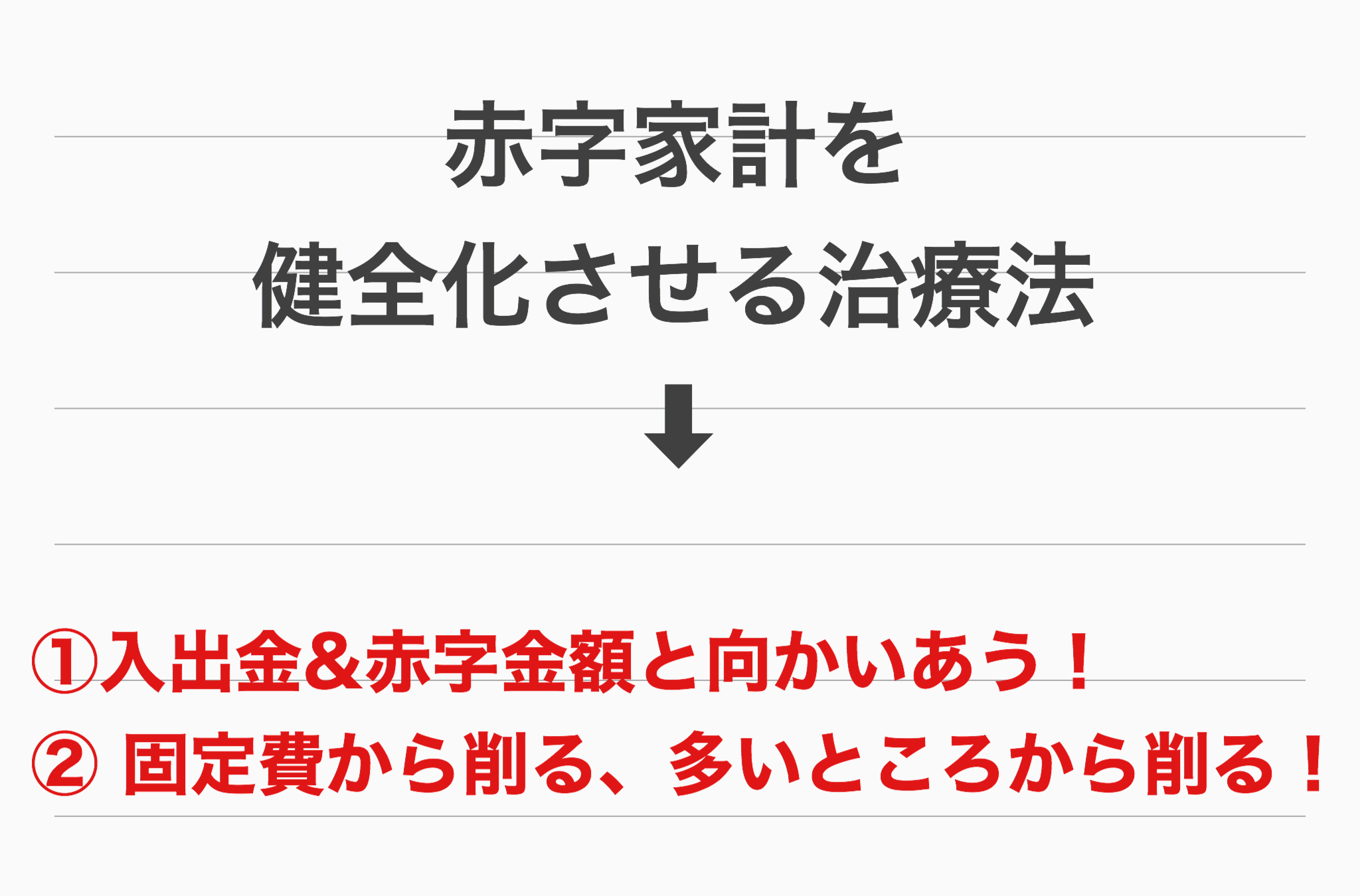

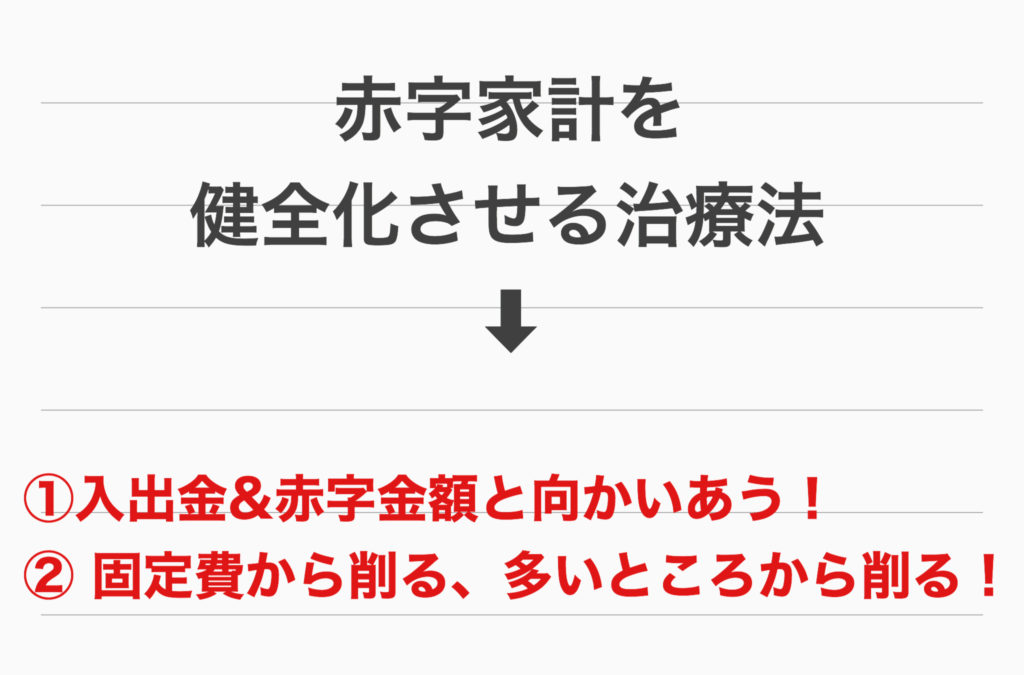

細かくつけた入出金と赤字金額と対面する!!

そのノートには、支出と入金が細かく書いてあります。

(すみません。資料をとっておけばよかったのですが、すでになくなってしまいました)

《1ヶ月の入金額》

最悪時は手元に残る金額が20~30万円にまで落ちてしまいました。(外注への支払いを抜いた後の金額です)確か、赤字額は月30万円くらいだったはずです。

《家計》

家賃、水道光熱費、食費、日用品、私の小遣い、夫の小遣い、外食費、インターネット回線、家の電話代、子どもにかかるお金

《仕事のお金》

事務所代(当時は家と別に事務所を借りていました)、携帯代、水道光熱費、インターネット回線

《その他》

年金、健康保険、税金類、保険類

私はおもむろに言いました。

「これだけの額が生活でかかっていて、今はこれだけの収入しかありません。毎月〇〇円の赤字です。ウチには貯金が〇〇円しかありません」

と

さらに。ここで、夫にクイズを出しました。

「さあ、いつまで耐えられるでしょう?」

はい、簡単な算数の問題です。

貯金÷赤字金額=持ちこたえられる期間

です。

そして、しばらく考え込んでいた夫は言いました。

「事務所を一度解約しよう。あと、外食を減らそう。自分の小遣いも減らす」

固定費から削る、多いところから削る

一刻も早く、一気に家計を改善しなければならない時、その時すべきことは2つ。

●固定費を削る。

●出費の多いところを見直す

私たちは自営業だったので「事務所」という大きな固定費がありました。

家賃、水道光熱費、インターネット&電話回線を合計した維持費は約10万円。

ここを削れば、負担が大きく減らせます。

固定費であれば、 「車関係(ガソリン代、ローン、駐車場、保険)」「生命保険」「ジムなどの会費」「小遣い」「サブスクリプションサービス」などは非常に減らしやすい部分です。

逆に、「光熱費」は減らしにくく、「住居費」もよっぽど家賃の高いところに住んでいるなら別ですがまず無理でしょう。引っ越し代もかさみます(T-T)。

光熱費は節約してもたかがしれているというのが理由ですが、毎日乾燥機をガンガン使ってる、浴槽にお湯を溜める上シャワーもガンガン使う・・・のように節約できるところが、簡単に明確に出てくるのであれば節約しましょう。

ちなみに、なぜ、出費の明細を細かく出したかというと、実は、《家計》では、夫の小遣い、外食費が非常に多く、その部分を理解してもらいたかったからです。

ついついズルズル使っちゃうお金が1番危険

多い部分がはっきりしている場合は、そこをしっかり見つめてみる必要があります。

今も出費が多い夫ですが、当時は・・・何ですかね? 好き放題使ってました。

家族への思いやりゼロだなと感じるほどに使ってました。アホかと内心あきれていました。

内訳は、

「タバコ代、タバコを吸うために入る喫茶店代、パチンコ代、友達や仕事仲間との食事、洋服代、ジム代」がメインで、月に15~16万円使っていました。

収入に対して多すぎだろと常々思っていましたが、「暮らしていけるのであれば、それでいいじゃん」的なメンタルなので、苦情を言ったところで逆ギレされるだけなのがわかっていました。

しかも、本人としては「そんなに使ってないよ」「月3~4万程度じゃない?」って感覚だったのです。

いやいやいや・・・。何をおっしゃる、です。

ズルズルと何となく使っているから、大金を使っている意識がないんですよね。

怖すぎる。

だから、むしろ、その時の経済的ピンチは、私にとっては家計改善のチャンスであったのです。

また、外食についても、「どっか食べに行こうよ」というのは夫。

「家で食べようよ」と私が言っても、「いやだ、外食したい」と言い張り、結局、どこか外に食べに行く・・・というのがパターンでした。

だから、その外食代も月に6~7万にまで嵩んでいたんです。

食費全体で10万円以上。どんなセレブだよって話です。

そんなこんなで、生活をグッとスリム化しました。

夫の小遣いは一気に5万円+ジムに。タバコはやめてくれました。

それでも高いと思いますが、仕事柄、人と会って食事することも多かったので、その部分は残しておいたほうがいいだろうということで、5万円にしました。

外食は週に1度、5000円の予算まで。これなら月2万~2万5000円になりました。(今はもっと少ないです)

こうやって、なんと25万円もの出費を一気に減らしたのでした。

でも、「これで、なんとかやっていける!」と胸をなで下ろして、おしまいではありません。

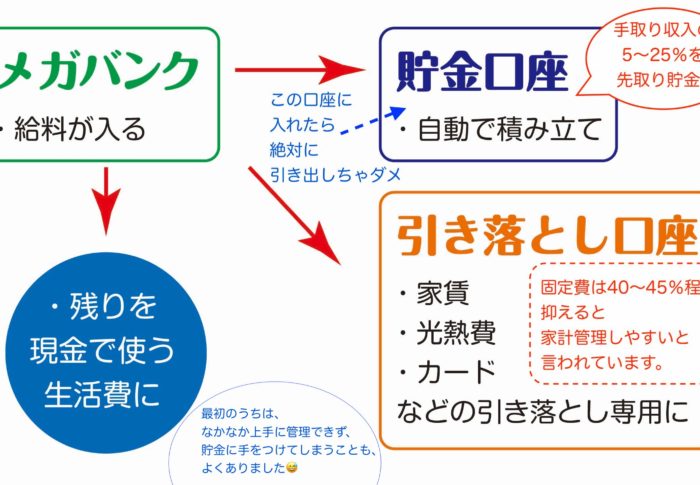

家計の見直しは、月々貯める金額を決めるチャンス

同時に、「将来に備えること」を取り入れていかないといけません。

また次同じようにピンチが訪れた時に、再び、一家離散の危機に陥ることになってしまいます。

そして、やりくりについて、貯金をしていくことについて話し合いました。

実は、その時からなんです。

ウチが、ちゃんと貯金できるようになったのって。

独身時代は、月にある程度の金額を貯められていました。でも、夫と自営業という形になり、入金が一緒になって、うまく管理ができなくなりました。

なので、貯金は月に1~2万円もできればいいほう・・・という残念な状態でした。

ちなみに、そのピンチに陥った時に、赤字を穴埋めしていたのって、私が独身時代に貯めた貯金だったんですよね。だから、めっちゃくちゃ強気で話し合いに挑めました(笑)。

その時から約10年。

結構、必死で貯めてきました。最初は、月々5万円貯めるところから始め、その次は10万円というように。

自営業ですから、いつ、収入がガクッと落ちるかなんて予想できません。

頑張って働いていれば、何とかなるだろうと思う人もいるのかもしれませんが、実は、それって「いい時」の考え方。

「悪い時」は、頑張って働いたって、何ともならない・・・。

ピンチに陥る日までにコツコツと作り上げてきた「いざという時に飛び込めるクッション」の厚みだけが頼りなんですよね。

フリーランスとして働き始めてから今まで18年の私が言えるのは、「貯金大事!」です。

今回、コロナショックで家計がピンチになってしまった方は、ぜひ参考にしてくださいね。

-

Tagged 先取り貯金, 積立貯金