iDeCoでは「貯蓄型」を選んじゃダメ! その理由とは!?

iDeCoをしているからといって投資しているわけじゃない

先日、仕事仲間と話をしている時でした。ふと、年金の話になり、そしてそのままiDeCoの話になりました。

Aさん「投資ってなんだか怖くて。私iDeCoをやっているんだけど、減っていく一方なのよね。もう止めようかな」

私「え? 減っていく一方? 商品は何選んでます?」

Aさん「んー、ちょっとわからないけど…」

私「毎年、運用の結果や積立額のお知らせが届くじゃないですか? あれを見るとわかるんですけど」

Aさん「ああ! 確かにきてるね」

私「でしょ ( ̄ー+ ̄)! それ見ると、最初に選んだ商品がわかるんですよ。例えば、Aに30%、Bに20%、Cに50%とか書いてあると思うんですよね。どの商品の成績がイマイチとか分かります?」

Aさん「ん? そんなのないよ。1つで100%ですよ」

私「えっ?」(←ちょっとイヤな予感してる)

私「んー、ちょっと確認なんですけど、その商品の運用成果って、上がったり、下がったりしてます?」

Aさん「いや、ずーっと損してますね」

私「マジ(汗)!? 運用成績のグラフもあるじゃないですか?」

Aさん「うん、あるある」

私「それ覚えてます? ずっと減り続けてる?」

Aさん「うん。6年間ずっと減り続けてる」

私「6年間ずっと?」(←かなりイヤな予感してる)

Aさん「うん。ずっと」

私「増えたことない?」

Aさん「うん。損してばっかり」

私「ああ、そうなんだ」(←ちょっと絶望気味)

Aさん「だから、やっぱり投資って怖いなって思ってたんだ」

私「あのさ? もしや、均等に減ってる?」(←イヤな予感ほぼ確定)

Aさん「うん。均等に減ってる」

私「( ̄▽ ̄;)!!ガーン」(←イヤな予感を決定させた瞬間)

Aさん「???」

私「それ、投資してないかも・・・」

Aさん「????????」

さて、一体どういうことなのでしょう?

iDeCoには手数料がかかる!

iDeCoの広告を見ると、よく「手数料無料!」って書いてありますよね。

でも、iDeCoに加入すると、確実に手数料はかかるんです。

おかしな話だと思った方もいるかもしれません。では、その手数料について解説していきましょう。

【iDeCoで必要な手数料】

(1)加入時にかかる手数料=2,829円

これは加入時、または企業年金などから資金を移管する際に一律でかかります。国民年金基金連合会に支払われます。

(2)口座管理の手数料①=171円/月 または 66円/月

●毎月積み立てをしている場合‥‥105円/月

これは、国民年金基金連合会に支払われます。

●事務手数料‥‥66円/月

これは事務委託先金融機関である資産管理サービス信託銀行に支払われます。

つまり、毎月積み立てをしている場合171円/月、積み立てはしていない場合66円/月となります。

(3)口座管理の手数料②=0円~500円程度

これはiDeCo口座を開く金融機関に支払う手数料。多くの証券会社では手数料をO円にしていますが、銀行では手数料を有料にしているところが多くなっています。

手数料はこちらのサイトで詳しく掲載されているのでチェックしてみては?

iDeCoナビ(NPO法人確定拠出年金教育協会)

https://www.dcnenkin.jp/search/commission.php

(4)移管時の手数料=0~4,400円

これは勤務先の企業年金などに管理を移す際に発生します。0~4,400円かかります。

(5)受け取り時手数料=受け取り1回ごとに440円

これは事務委託先金融機関である資産管理サービス信託銀行に支払われます。

手数料で毎月171円減っていく!?

つまり、毎月積み立てていると、「必ず171円がかかる」というわけなのです。

現在のゼロ金利時代では、定期預金に預けておくと、全く増えませんよね。

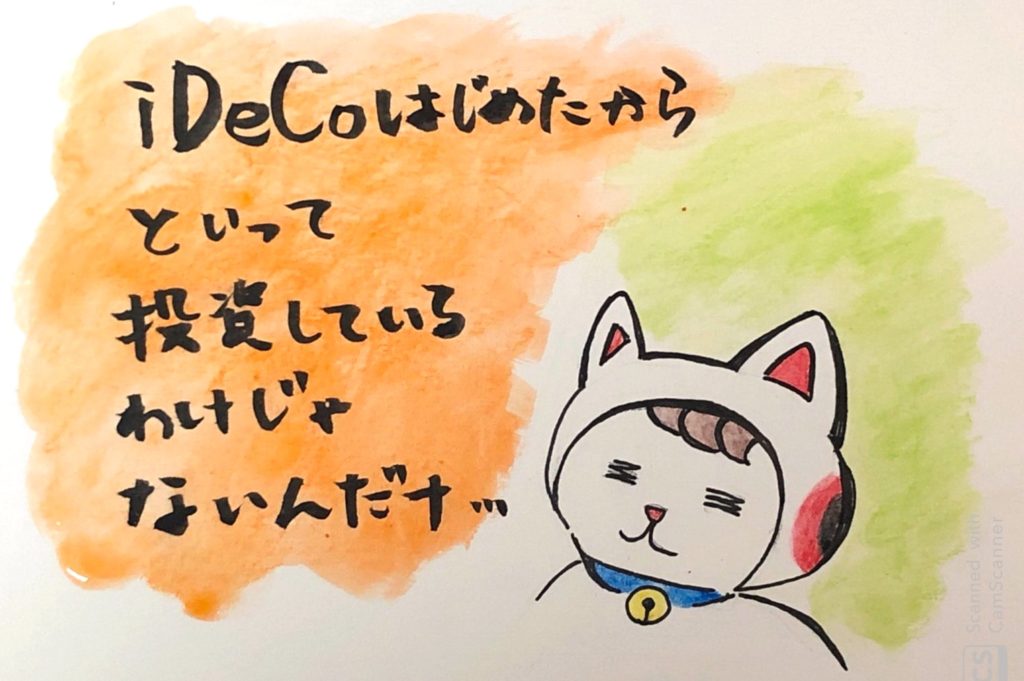

そして、iDeCo口座にも、「元本確保型商品」(定期預金や保険商品)というものがあります。

「元本確保」という言葉に心惹かれるのは分かります。

でも、これは同時に、非常に利回りが低い商品なのです。

そう、これを選んで積み立てておくと、確実に、毎月171円が減っていっちゃう・・・というわけなのです。

毎月1万円積み立てているとしたら1.71%減っていくということになりますね ; ̄ロ ̄)!!

年間にすると、2,052円減ってしまいます Σ(゚口゚;

まあ、定期預金の利息が数円入ってくるかもしれないですが・・・。

この減りっぷりはでかいです。

でも、大丈夫。定期預金で損してるように見えても〇〇で得してるから

とはいえ、iDeCoの最大のメリットといえば、運用益に税金がかからないことだけでなく、掛け金が所得から控除されて節税になること。

所得税と住民税が安くなっている恩恵だけで充分♪ って考える人もいることでしょう。

節税効果は収入によって違いますが、年間2万円の節税効果があったとして、30年だと60万円にもなります。これは大きい!

iDeCoをやっているというだけで、税金面では得になっているわけです。

・・・と、Aさんを励ましましたが、あまり納得していなかったですねえ。

「iDeCoをやっている=投資をしている」

ではないんです。

iDeCoをやって、「投資信託で積み立てる」ことで、初めて「投資をしている」と言えるのです。

というわけで、次回は、Aさんにオススメした投資商品の選び方をご紹介します。

-

Tagged 72の法則, 定期預金, 複利, 金利